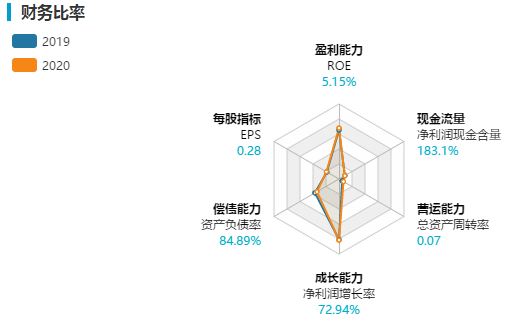

雨前顧問“無房”分析師通過Wind數(shù)據(jù)發(fā)現(xiàn),濱江集團(tuán)2020上半年的總資產(chǎn)周轉(zhuǎn)率極低,僅為0.07。

據(jù)億翰智庫數(shù)據(jù)顯示,2019年EH50典型房企的平均總資產(chǎn)周轉(zhuǎn)率為0.2196,濱江集團(tuán)的總資產(chǎn)周轉(zhuǎn)率遠(yuǎn)低于這一水平。

與此同時,濱江集團(tuán)的存貨周轉(zhuǎn)率也低于行業(yè)水平。公開數(shù)據(jù)顯示,2020上半年濱江集團(tuán)的存貨周轉(zhuǎn)率為0.2次/年,而2019年EH50房企平均存貨周轉(zhuǎn)率為0.32次/年,低了12個百分點。

總資產(chǎn)周轉(zhuǎn)率與存貨周轉(zhuǎn)率,均是反映企業(yè)營運(yùn)能力的重要指標(biāo),即企業(yè)運(yùn)用各項資產(chǎn)以賺取利潤的能力。

2020年濱江集團(tuán)銷售增長其實不錯,實現(xiàn)全口徑銷售額約1363.6億元,同比增長20%。

然而,從數(shù)據(jù)上來看,濱江集團(tuán)無論是資產(chǎn)利用效率,還是存貨資產(chǎn)變現(xiàn)能力方面,均處于行業(yè)弱勢。這讓人不禁擔(dān)心其2020年的盈利情況。

圖片源自wind

利潤去哪了?

按總資產(chǎn)周轉(zhuǎn)率及存貨周轉(zhuǎn)率的計算規(guī)則,總資產(chǎn)周轉(zhuǎn)率低,要么是營收低,要么是總資產(chǎn)大;存貨周轉(zhuǎn)率低,要么是營收低要么是存貨大。

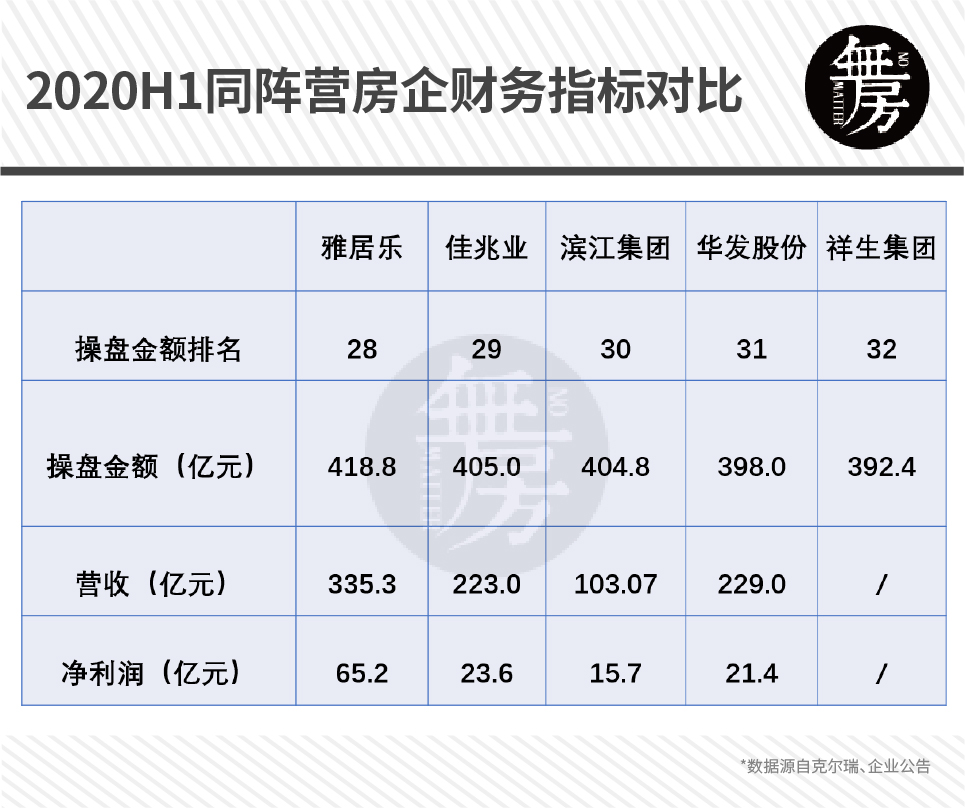

以克爾瑞2020年上半年房企操盤榜數(shù)據(jù)來看,對比同陣營房企營收規(guī)模,濱江集團(tuán)確實處于較低水平。

營收低造成凈利潤也低,背后的原因或與濱江集團(tuán)銷售額有近半數(shù)為合作方貢獻(xiàn)有關(guān)。

克爾瑞數(shù)據(jù)顯示,2019年濱江集團(tuán)全口徑銷售額為1120.6億元,權(quán)益銷售額為422.8億元,按此計算,濱江集團(tuán)有62.3%的銷售來源于合作方,2020年這一數(shù)值雖有減少但仍達(dá)到48.7%。

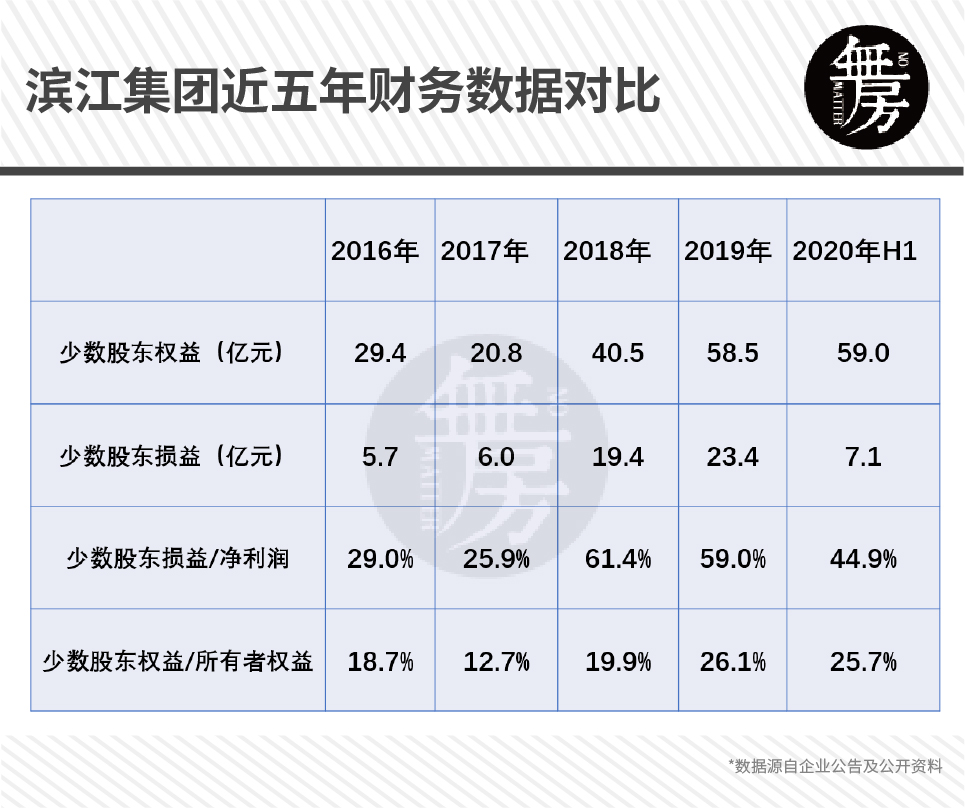

過去幾年,濱江集團(tuán)基于合作優(yōu)勢,實現(xiàn)了千億規(guī)模的突破,但企業(yè)凈利潤被少數(shù)股東大量瓜分也成為企業(yè)的難言之隱。

通過統(tǒng)計濱江集團(tuán)2016-2019年的少數(shù)股東權(quán)益占比,以及少數(shù)股東損益占比數(shù)據(jù),發(fā)現(xiàn)自2018年起濱江集團(tuán)的少數(shù)股東權(quán)益快速提升,在2019年企業(yè)的少數(shù)股東權(quán)益為58.45億元,在企業(yè)所有者權(quán)益中占26.08%。

與之相對應(yīng),2018年少數(shù)股東損益超過歸屬于母公司所有者的凈利潤。2018年少數(shù)股東損益占比達(dá)到61.39%,2019年占比雖然小幅下滑至58.94%,但少數(shù)股東仍然瓜分了過半的凈利潤。

由于2018年和2019年少數(shù)股東損益占比明顯高于少數(shù)股東權(quán)益占比,因此,還可能存在的問題是濱江的合作項目凈利潤率更高,而企業(yè)獨自開發(fā)的項目凈利潤率更低。

資產(chǎn)負(fù)債踩紅線

已有投資者表示:“濱江高價搶地,雖然銷售增長不錯,但是凈利應(yīng)該很低。”

據(jù)Wind數(shù)據(jù)顯示,2020年上半年濱江集團(tuán)大本營杭州地區(qū)銷售占比,已從2019年的59%大幅下降至19%。

為了鞏固杭州本土地位,進(jìn)入2020年,濱江集團(tuán)多次在杭州大手筆拿地,甚至重金拿下了2020年的杭州地王項目。

2020年7月31日,濱江集團(tuán)以107.38億元拿杭州下城區(qū)文暉“三芒星”地塊,折合樓面價35971元/平方米,溢價率21.77%。

值得一提的是,這地塊不光是杭州2020年以來的總價地王,也是杭州歷史上總價排名前三的高價地塊。

克爾瑞數(shù)據(jù)顯示,2020年上半年,濱江集團(tuán)憑借240.59億元的拿地金額,位居杭州房企拓展榜榜首,此外,濱江集團(tuán)也是唯一一家上半年在杭州拿地金額超百億的房企。

濱江集團(tuán)斥巨資拿地,一方面有利于繼續(xù)保持公司的千億規(guī)模,另一方面也能穩(wěn)固自己杭州房企老大哥的地位,不過與此同時,濱江集團(tuán)的有息負(fù)債規(guī)模也在大幅增長。

2019年濱江集團(tuán)的有息負(fù)債總額318億元,而截至2020年半年報,濱江集團(tuán)有息負(fù)債達(dá)到383億,半年時間有息負(fù)債增速就達(dá)到了20.4%,增速遠(yuǎn)超“綠檔”限制。

濱江集團(tuán)在資產(chǎn)負(fù)債上已經(jīng)踩中了監(jiān)管部門為房企融資設(shè)置的“三道紅線”。截至2020年6月底,濱江集團(tuán)剔除預(yù)收款后的資產(chǎn)負(fù)債率、凈負(fù)債率、現(xiàn)金短債比三個指標(biāo)分別為84.87%、95.6%、1.8。

也就是,濱江集團(tuán)已經(jīng)在資產(chǎn)負(fù)債率上踩到了紅線,凈負(fù)債率則已然接近紅線的狀態(tài)。此外,濱江集團(tuán)的表外負(fù)債風(fēng)險也值得警惕。

明股實債疑云

民生證券在一份研報中曾指出,如果房企少數(shù)股東權(quán)益出現(xiàn)大幅波動,企業(yè)可能是出現(xiàn)明股實債集中到期回購,或者新的明股實債方案注入推升少數(shù)股東權(quán)益規(guī)模。

同時,如果房企“少數(shù)股東損益/凈利潤”比率與“少數(shù)股東權(quán)益/所有者權(quán)益”比率長期差別較大,說明少數(shù)股東損益并非等于“權(quán)益比例×凈利潤”,而是存在其他分配方式,此時可以預(yù)測企業(yè)存在明股實債情況的可能性較大。

從上表可看出,2018年至今,雖濱江集團(tuán)“少數(shù)股東損益/凈利潤”比率與“少數(shù)股東權(quán)益/所有者權(quán)益”比率存在縮小之勢,但兩大比率仍存在不少差距,這難免讓人生疑。

近期就有消息稱,濱江集團(tuán)的表外負(fù)債2020年三季度達(dá)到266億,占到表內(nèi)有息負(fù)債比是63.9,數(shù)據(jù)令人咋舌。

房企之于表外債務(wù),恰如明星之于醫(yī)美整形。目前市場的房企表外債務(wù)上大致有聯(lián)合營公司項下債務(wù)、明股實債及ABS產(chǎn)品等呈現(xiàn)方式。

而這些套路無疑是房企為了自身利益最大化訴求的產(chǎn)物,如降低融資成本、更好的運(yùn)作空間等等,但也會潛在的降低市場對其認(rèn)識的透明度,會有較多不確定性。

但隨著“三道紅線”的施行,以及監(jiān)管部門下發(fā)的“三張檢測表”,意味著房企表外負(fù)債也不再是“法外之地”,通過表外負(fù)債來美化財務(wù)指標(biāo)已不是長久之計,一些存在明股實債等情況的房企終將暴露出真實的面目。

值得注意的是,上周(3月1日至3月5日),濱江集團(tuán)被深股通減持30.4萬股,持股市值減少137.06萬元。

深股通減倉,一般是在對后市行情不確定的情況下,而采取的部分盈利落袋為安的操作。

具體來說,減倉分為兩種情況:

一種是這只股票獲利,上漲有一定的風(fēng)險,賣掉一部分保護(hù)賺到的利潤,還可以降低成本價,把風(fēng)險降低;

一種是股票被套,現(xiàn)在股價低于成本價,并判定股票趨勢還會有下跌,賣掉這一部分后,等低位接回來從而達(dá)到降低成本早日解套出來的目的,這也就是股市中說的高拋低吸做差價。

在深股通減倉之前,濱江集團(tuán)董事長戚金興曾多次增持公司股票。據(jù)統(tǒng)計,1月25日至2月4日間,戚金興共計增持公司股票723.11萬股,約耗資3154.9萬元。

然而,大手筆增持似乎并未給市場帶來足夠的信心。

結(jié)語

低利潤率,恐仍是濱江集團(tuán)面臨的問題。

除了少數(shù)股東稀釋利潤、公司高價拿地、表外負(fù)債的不穩(wěn)定風(fēng)險外,濱江集團(tuán)經(jīng)營活動現(xiàn)金流凈額波動較大也側(cè)面反映出公司經(jīng)營的問題。

Wind數(shù)據(jù)顯示,2020年前三季度濱江集團(tuán)經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額分別為-25.46億元、15.84億元、-47.03億元。

經(jīng)營性現(xiàn)金流在下滑,甚至變成了負(fù)數(shù)。這種情況通常匹配的是應(yīng)收賬款或者存貨在大幅度的增長。

從濱江集團(tuán)的數(shù)據(jù)來看,應(yīng)收賬款從2019年末的4.61億元減少至2020年上半年的3.87億元,但存貨有明顯增長,從2019年末844.94億元的增至909.95億元,增加了65億元。

這恰恰呼應(yīng)了前文的論述,即濱江集團(tuán)在總資產(chǎn)周轉(zhuǎn)率及存貨周轉(zhuǎn)率上,整體效率偏低。

作為規(guī)模剛進(jìn)千億的中小房企,運(yùn)營效率如此之低,也難怪股價一直難上5元了,畢竟市場不會給高負(fù)債低利潤率的企業(yè)很好的估值。

等年報出來,再來看看我們上述判斷是否應(yīng)驗。(雨前顧問“無房”分析師 李霞)