從一季度新增貨值來看,保利發(fā)展以998億元占據(jù)榜單第一;融創(chuàng)中國(guó)和綠城中國(guó)緊隨其后,累計(jì)新增貨值規(guī)模分別為820億元和712億元。

今年一季度,在調(diào)控政策持續(xù)的背景下,企業(yè)的投資態(tài)度保持穩(wěn)健。1-3月,全國(guó)300個(gè)城市土地出讓金總額為9597億元,同比增長(zhǎng)20%;與此同時(shí),TOP100企業(yè)拿地總額為5588億元,同比增長(zhǎng)也達(dá)到22.7%。

不過,受“22個(gè)重點(diǎn)城市土地供應(yīng)兩集中”政策影響,全國(guó)多個(gè)重點(diǎn)城市中部分城市3月宅地供應(yīng)暫停。今年二季度將迎來一波土地供應(yīng)高峰,企業(yè)投資積極性也必將提升。

面對(duì)新的出讓規(guī)則,業(yè)內(nèi)人士認(rèn)為,博弈性加大之下,在拼實(shí)力、拼策略以外,還需“拼人品”,聯(lián)合拿地或?qū)⒊蔀楦嗥髽I(yè)的選擇。而熱點(diǎn)三四線城市的核心土地將受到關(guān)注,未來競(jìng)爭(zhēng)力度有可能會(huì)加大。

一季度300城賣地9597億,22個(gè)城市賣地超百億

2021年一季度,房企拿地依然積極,投資力度持續(xù)加大,多地再次出現(xiàn)高溢價(jià)率土地成交,土地市場(chǎng)熱度持續(xù)提升。據(jù)中指研究院數(shù)據(jù)顯示,2021年1-3月,全國(guó)300個(gè)城市土地出讓金總額為9597億元,同比增長(zhǎng)20%。

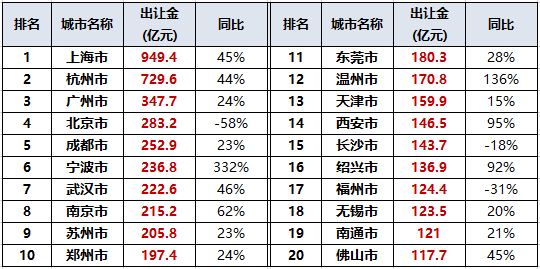

中原地產(chǎn)研究中心統(tǒng)計(jì)數(shù)據(jù)顯示,從單個(gè)城市數(shù)據(jù)看,有上海、杭州、成都、北京、寧波、南京等22個(gè)城市賣地超百億元,50大熱點(diǎn)城市賣地高達(dá)7020.99億,同比上漲26%。

在中原地產(chǎn)首席分析師張大偉看來,2021年初,房企積極拿地趨勢(shì)持續(xù),而且因?yàn)?020年初疫情影響,使得2021年的同比數(shù)據(jù)較高,50大熱點(diǎn)城市賣地同比漲幅達(dá)到26%。春節(jié)后數(shù)據(jù)也顯示,熱點(diǎn)城市土地成交溢價(jià)率也較高。

從3月土地成交溢價(jià)率上看,據(jù)易居研究的數(shù)據(jù)顯示,40城中排名前5的城市分別為金華、西安、東莞、寧波和福州,土地成交溢價(jià)率分別為99%、81%、36%、30%和27%。其中,金華溢價(jià)率最高,主要是出讓了幾宗溢價(jià)率超過100%的地塊;西安6宗商住地塊溢價(jià)率也超過100%。

值得關(guān)注的是,3月,大連、廣州、青島、重慶等13城的土地成交溢價(jià)率為0,數(shù)量相比2月明顯增加,可見部分城市土地市場(chǎng)仍處于降溫中。

在今年以來持續(xù)調(diào)控的影響下,一線城市的土地溢價(jià)率開始走低。據(jù)中指研究院數(shù)據(jù)顯示,一季度一線城市平均溢價(jià)率為7%,較去年同期下降2%。而從3月單月來看,一線城市平均溢價(jià)率為0%,較2月下降11%,較去年同期下降4%。

從各地來看,一季度土地出讓金同比有漲有跌,其中大連土地出讓金達(dá)到62.8億元,同比上漲847%;而沈陽市土地出讓金降幅最大,達(dá)到79%,北京降幅也達(dá)到58%。

2021年1-3月全國(guó)土地出讓金TOP20

數(shù)據(jù)來源:CREIS中指數(shù)據(jù);備注:僅包含市本級(jí)數(shù)據(jù)。

一季度百?gòu)?qiáng)房企拿地額同比增長(zhǎng)超兩成

在300個(gè)城市土地出讓金同比走高的同時(shí),百?gòu)?qiáng)房企的拿地金額也在走高。

據(jù)中指研究院數(shù)據(jù)顯示,一季度TOP100企業(yè)拿地總額5588億元,同比增長(zhǎng)也達(dá)到22.7%。從新增貨值來看,保利發(fā)展以998億元占據(jù)榜單第一;融創(chuàng)中國(guó)和綠城中國(guó)緊隨其后,累計(jì)新增貨值規(guī)模分別為820億元和712億元。

與以往相比,目前房企更偏愛獨(dú)立拿地,這樣可以保持更多利潤(rùn)空間。中指研究院數(shù)據(jù)顯示,1-3月,50家代表房企招拍掛權(quán)益金額占比均值為87.8%,較上年同期增長(zhǎng)近10%。尤其是前10陣營(yíng)企業(yè)和11-30陣營(yíng)企業(yè)權(quán)益金額占比均出現(xiàn)顯著上升,分別上升13.7和14.1個(gè)百分點(diǎn)。

從區(qū)域來看,當(dāng)前房企布局依舊熱衷于在長(zhǎng)三角拿地,粵港澳大灣區(qū)次之。從重點(diǎn)城市拿地金額TOP10房企來看,其多傾向于多城發(fā)力,比如保利發(fā)展、德信地產(chǎn)分別出現(xiàn)在3個(gè)城市的1-3月拿地總額TOP10榜單中,這與其全國(guó)化戰(zhàn)略布局相契合。而綠城中國(guó)拿下了杭州和寧波1-3月拿地總額冠軍,濱江集團(tuán)則持續(xù)深耕大本營(yíng)杭州,拿下杭州1-3月拿地總額亞軍。

在土地市場(chǎng),高價(jià)地一直備受關(guān)注。中指研究院發(fā)布的1-3月全國(guó)住宅用地成交總價(jià)排行榜TOP10中,宅地總價(jià)榜單中過半地塊位于上海,兩個(gè)超百億住宅地塊也均位于上海。其中,1月份,上海黃浦區(qū)豫園社區(qū)綜合體地塊被上海建工聯(lián)合體以176億元競(jìng)得,位居榜單首位;2月份,上海虹口城市更新建設(shè)發(fā)展有限公司以111億元競(jìng)得上海虹口區(qū)四川北路街道地塊。

不過,在上述TOP10入榜地塊中,有半數(shù)為底價(jià)成交,平均溢價(jià)率為13%,較去年下降8%。可見,在當(dāng)前市場(chǎng)環(huán)境下對(duì)于高價(jià)地塊,房企拿地較為謹(jǐn)慎。

一季度房企新增貨值排行

數(shù)據(jù)來源:CREIS中指數(shù)據(jù),中指地主

“兩集中”政策將影響房企土地投資策略

2021年一季度,受“22個(gè)重點(diǎn)城市土地供應(yīng)兩集中”政策影響,全國(guó)多個(gè)重點(diǎn)城市中部分城市3月宅地供應(yīng)暫停,等待集中出讓。

為此,部分企業(yè)的拿地規(guī)模受到不同程度影響。具體來看,濱江集團(tuán)、廣州地鐵等企業(yè)因?yàn)閰^(qū)域深耕,單月拿地金額受政策影響較大;而保利發(fā)展、中海地產(chǎn)等企業(yè)全國(guó)化布局,受影響較小,3月拿地額均超100億元。

事實(shí)上,“22個(gè)重點(diǎn)城市土地供應(yīng)兩集中”政策的出臺(tái),對(duì)于企業(yè)在重點(diǎn)城市的投資策略產(chǎn)生了重要的影響。

中指研究院分析人士表示,這一方面提升了房企在熱點(diǎn)三四線核心土地的關(guān)注度,這些城市未來競(jìng)爭(zhēng)力度仍會(huì)加大;另一方面,隨著廣州、杭州、南京的首批供地計(jì)劃已經(jīng)出臺(tái),房企在核心城市招拍掛拿地難度再加大,在拼實(shí)力、拼策略以外,博弈性加大之下還需“拼人品”,比如,聯(lián)合拿地成為更多企業(yè)的選擇。

億翰智庫(kù)分析認(rèn)為,目前,一次性籌措資金的能力以及投拓團(tuán)隊(duì)的專業(yè)能力十分關(guān)鍵,在此背景下,企業(yè)一方面將持續(xù)維持債務(wù)狀況良好,投資態(tài)度保持穩(wěn)健;另一方面將擴(kuò)展多元化獲地方式,降低資金成本。

針對(duì)4月土地市場(chǎng),克而瑞分析認(rèn)為,在二季度拿地能夠搶在年內(nèi)上市等因素的推動(dòng)下,預(yù)計(jì)4月份企業(yè)投資積極性將有所提升。

張大偉也表示,一些城市一年僅賣3次地的政策,已逐漸開始影響土地市場(chǎng),3月各地土地市場(chǎng)供應(yīng)減少,預(yù)計(jì)4月份可能井噴,但預(yù)計(jì)土地價(jià)格依然高位。(袁秀麗)