“年報前瞻系列”報道禹洲集團盈利預(yù)警后,我們深挖禹洲集團過去幾年的多項數(shù)據(jù)發(fā)現(xiàn),冰凍三尺非一日之寒,禹洲集團如今被高價地套牢,恐難以脫困。

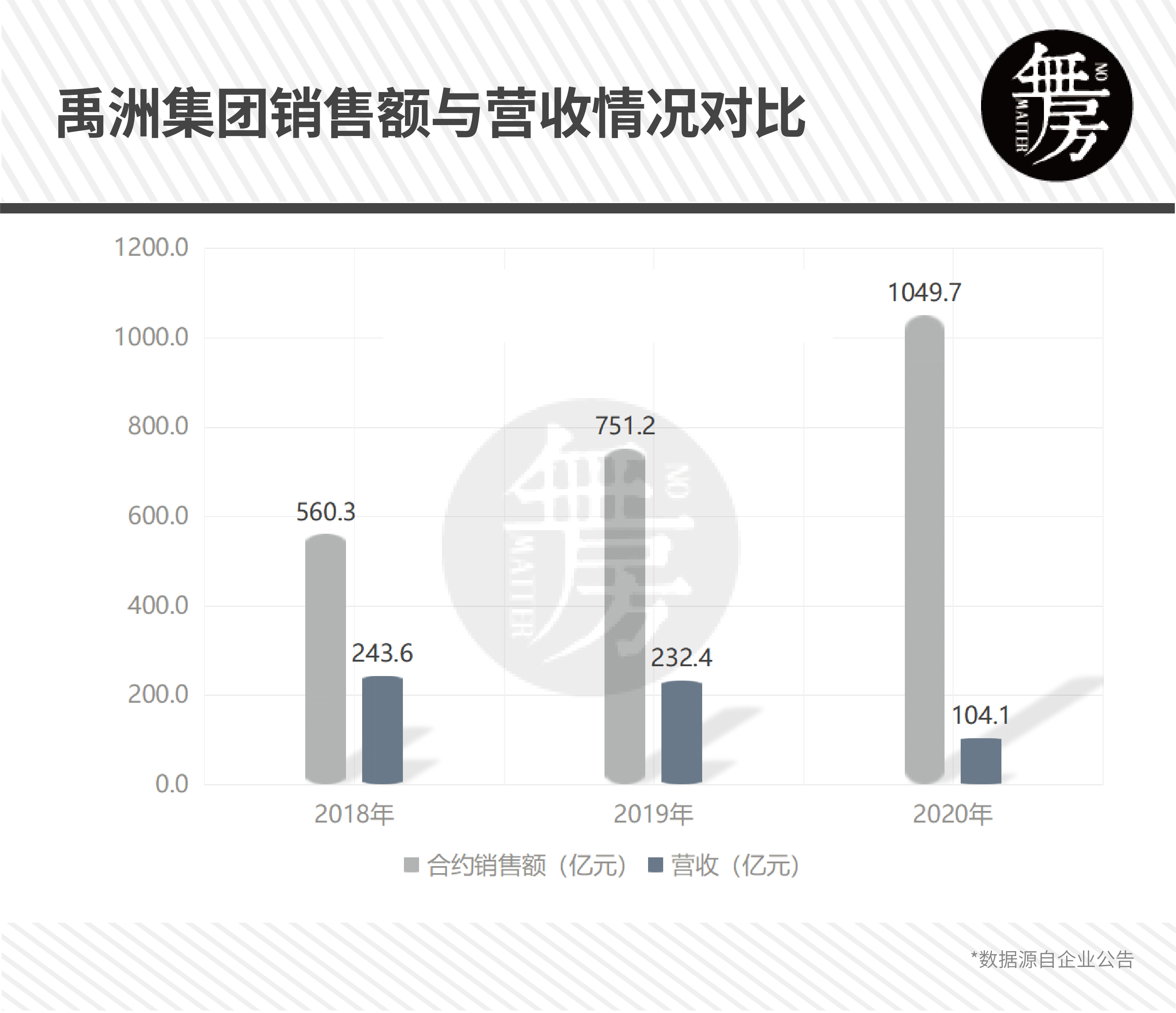

3月30日,禹洲集團發(fā)布2020年年度業(yè)績報告,除合約銷售額增長至1049.7億元外,其核心財務(wù)數(shù)據(jù)異常糟糕:

營收僅104.1億元,同比降55.2%;

毛利4.79億元,同比降92.12%;

歸母凈利1.17億元,同比降97%;

現(xiàn)金及現(xiàn)金等價物約344.7億元,同比降2.9%。

除此之外,房叔還發(fā)現(xiàn)了一個不可思議的數(shù)據(jù),即2020年禹洲集團的平均樓面價達11852元/平方米,超過了其11711元/平方米的銷售均價。面粉整體上比面包貴,禹洲集團將如何活下去?

其實禹洲集團今日的雷早在四年前就埋下了。為實現(xiàn)2020年沖千億的目標,禹洲集團變身“地王收割機”,于2017年前后拿下了一批高價地。

拿貴地對房企來說是最要命的,金茂、融信等房企都曾自食苦果。種種跡象顯示,禹洲集團當年所拿高價地,正在拖累其資金鏈,更為嚴重的是,禹洲集團未來并沒有足夠的土地可供開發(fā)。

病入膏肓的禹洲集團,會不會成為繼華夏幸福、泰禾之后下一個暴雷的房企?

地王的代價

年報顯示,禹洲集團2020年毛利約為4.799億元,毛利率從2020年上半年的23.4%降至只有個位數(shù)的4%,下降近20個百分點。

禹洲集團在業(yè)績報告中披露稱,報告期內(nèi)毛利率的巨大波動,主要受合肥、蘇州、上海等城市限價政策影響。

據(jù)不完全統(tǒng)計,禹洲集團2017年前后拿下了多宗高價地,其中鎮(zhèn)江句容地塊土地溢價率429.57%;合肥瑤海E1603地塊土地溢價率達383.33%。

從數(shù)據(jù)上來看,禹洲集團高溢價拿下的合肥三宗地塊,正成為企業(yè)的燙手山芋,幾乎沒有利潤空間可言。

尤其值得一提的是,廈門集美項目拿地樓面價為3.28萬元/平方米,而項目均價僅2.7萬元/平方米,樓面價比項目均價高出5825元/平方米,是一個標準的“面粉”價格高于“面包”價格的項目。

此外,這些項目除上海禹洲府已售罄、禹洲雍和府和禹洲海墅的住宅產(chǎn)品處于待售狀態(tài)外,其余都處于在售狀態(tài),這部分收入將繼續(xù)影響禹洲集團本年度的結(jié)算。

不僅如此,公開數(shù)據(jù)顯示,禹洲集團2020年的平均拿地成本進一步攀升至11852元/平方米,比其銷售均價11711元/平方米還高。

也就是,銷售的項目越多,虧的錢就越多,這讓企業(yè)怎么活?

需要特別注意的是,禹洲集團還面臨一個重要的問題,即沒有足夠的土儲以備開發(fā)。截至2020年底,禹洲集團未售出的權(quán)益土地儲備僅滿足2.2年的開發(fā)。

這也意味著,禹洲集團需要不斷補充土地,以維持合同銷售增長,而這將制約其將土地成本保持在低位及維持當前杠桿率水平的能力,因為其在競爭更為激烈的二線城市拿地較多。

資金鏈何以為繼?

雖然禹洲集團只踩了剔除預(yù)收款之后的資產(chǎn)負債率這一條紅線,但值得注意的是,禹洲集團近兩年其資本化利息支出已遠遠超過其利潤,2020年的資本化利息甚至占到了收入的一半。

2019年禹洲集團的總借貸規(guī)模達近3年高峰,為556.69億元,資本化利息支出41.57億元,超過當年36.06億元的凈利潤。2020年,公司資本化利息支出50.5億元,而同期營收僅104.1億元。

問題隨之而來:一半的收入還了利息,禹洲集團還有錢拿地嗎?高地價擠壓項目利潤,禹洲集團銷售回款情況堪憂,資金鏈何以為繼?沒有錢擴充彈藥,禹洲集團還能活下去嗎?

禹洲集團管理層相對樂觀,預(yù)計2021年完工房屋的交付量以及由此產(chǎn)生的收入確認將大幅增加。

但德銀4月8日發(fā)表報告表示,由于銷售確認時間的問題,去年全年收入甚至比上半年還低,但這并不意味著今年入帳會上升,而開發(fā)收入的調(diào)整對今明兩年盈利預(yù)測亦會產(chǎn)生影響。

就在德銀發(fā)布報告的前一天,惠譽下調(diào)了禹洲集團的評級,并認為,禹洲集團在短期內(nèi)穩(wěn)定或提高收入確認的能力存在不確定性。

惠譽指出,禹洲集團相對于合同總銷售額的收入確認較低,是因該公司高度依賴通過未合并的合資企業(yè)和聯(lián)營企業(yè)的銷售。過去兩年,對未合并實體的依賴似乎有所增加,導致其業(yè)務(wù)的真實規(guī)模不太明朗。

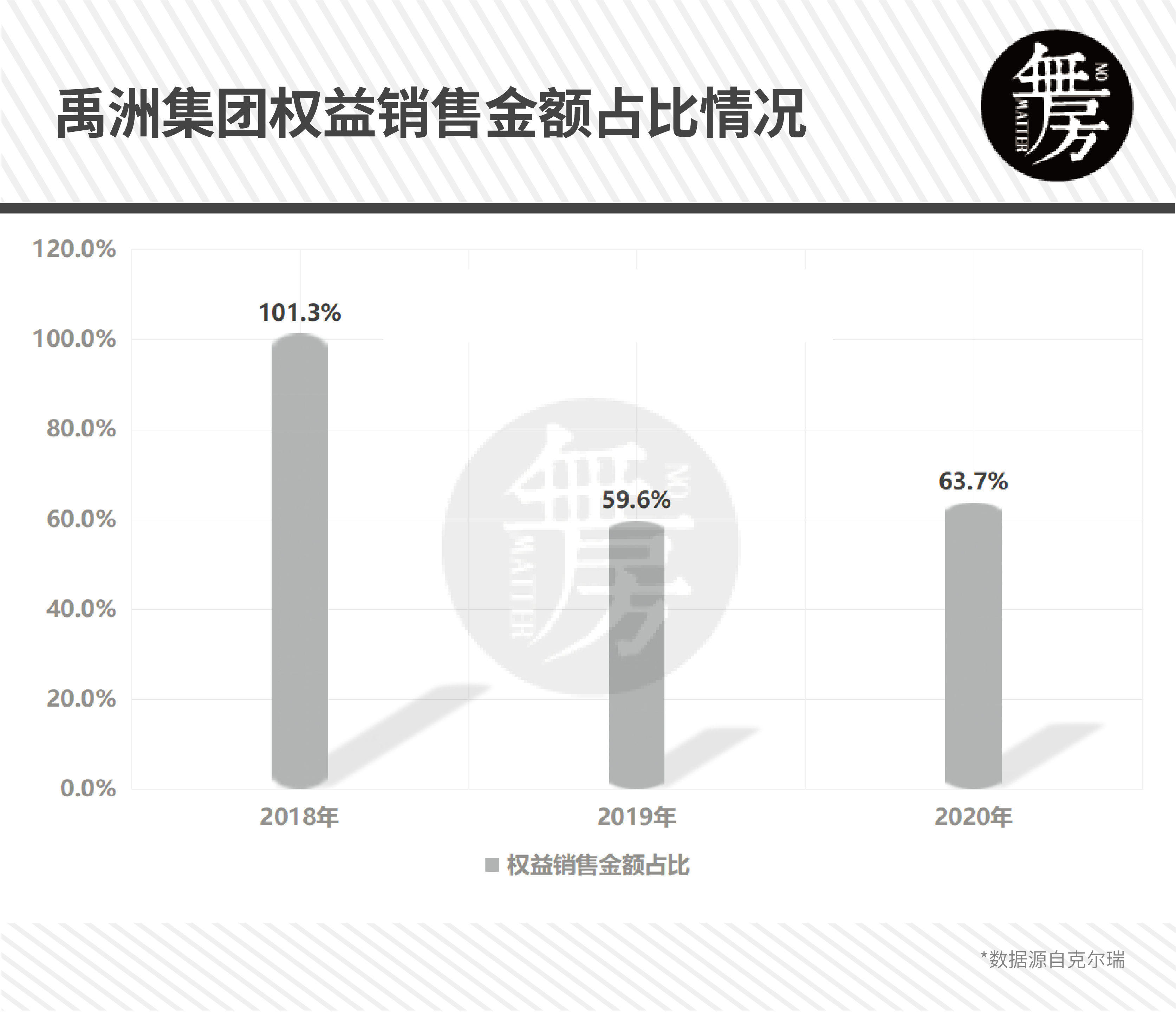

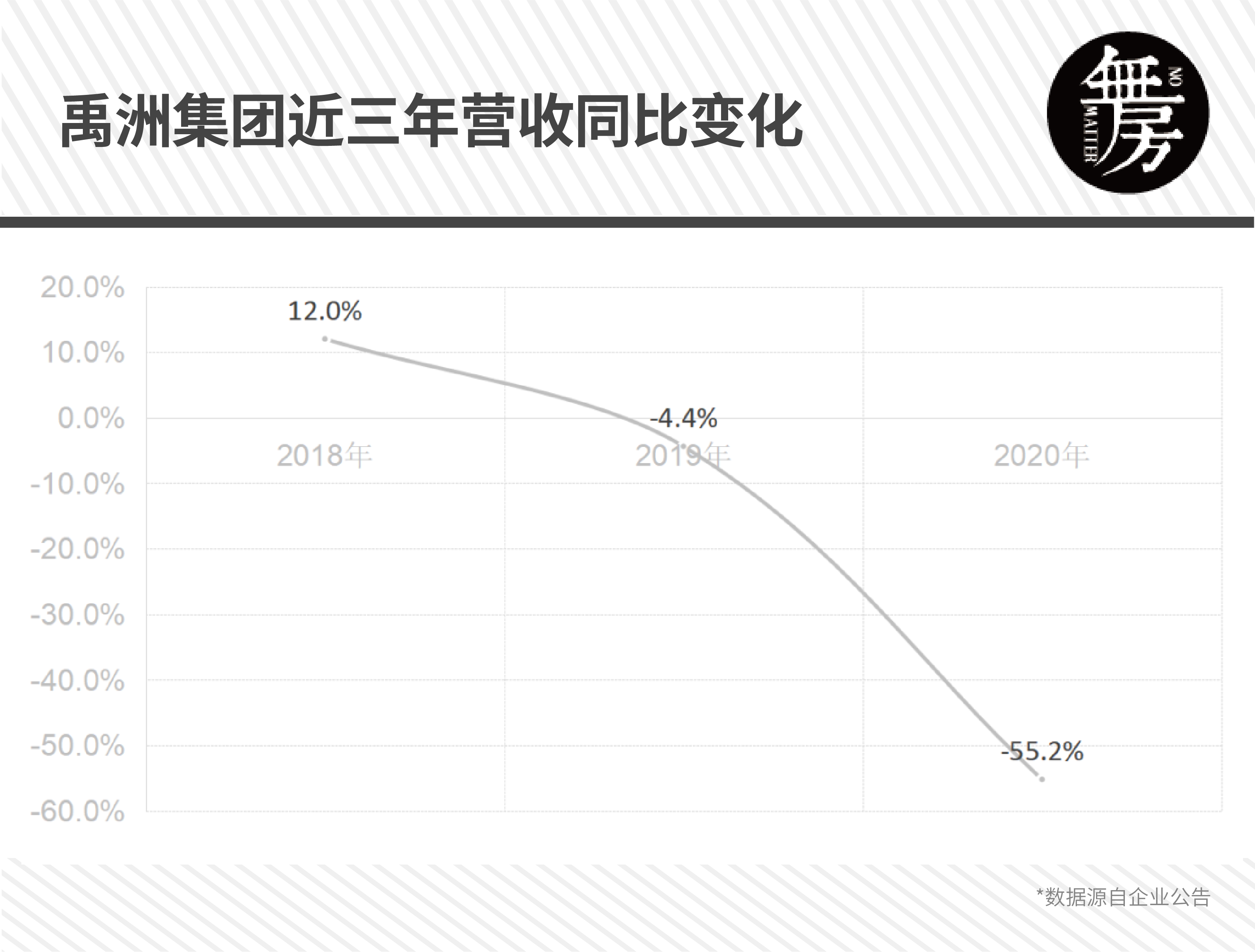

從以上兩組數(shù)據(jù)能看出,禹洲集團近兩年的權(quán)益銷售金額占比僅為60%左右,較2018年急劇減少。與此同時,禹洲集團的營收也呈現(xiàn)逐年下滑之勢,2020年直接腰斬,跌至104.1億元。

惠譽認為,禹洲集團的財務(wù)報表中沒有充分反映這些合資企業(yè)和聯(lián)營企業(yè)的項目業(yè)績,這限制了禹洲集團的財務(wù)透明度。

財務(wù)數(shù)據(jù)無法粉飾,已經(jīng)很能說明問題,加上還存在不透明的財務(wù)情況,禹洲集團面臨的問題可能比想象中嚴重。

結(jié)語

禹洲集團的布局雖已高能級城市為主,但頻頻拿貴地侵蝕了項目利潤。

經(jīng)過對禹洲集團項目開發(fā)和土儲的分析,能看到公司舊的毒瘤尚未清理完畢,造成的不良反應(yīng)仍需今年或更長時間的消化,而其新增土儲可預(yù)見的盈利性也并不樂觀。

子彈打不了多久,拿地端壓力凸顯,禹洲集團未來還能走多遠?我們將持續(xù)關(guān)注。(李雨晨)